4. Понятия «управление» и «менеджмент»,

их назначение и соотношение

4.1 Управление качеством и менеджмент качества

В последние годы в публикациях по

качеству часто обсуждаются терминологические отличия понятий «управление

качеством» и «менеджмент качества». Особенно это актуально в связи с выходом

новой версии 2000 года стандартов ИСО серии 9000, в которых понятие «система

качества» отсутствует и, надо полагать, учитывая преемственность стандартов

старой и новой версий, заменено понятием «система менеджмента качества».

Исключительно важно, чтобы специалисты по качеству, разговаривая на разных

языках, понимали друг друга. И дело не в том, что, якобы, недостаточно точно

переводят на русский язык английский глагол «manage». Важно то, что сегодняшнее

понятие «менеджмент» и у англоязычных граждан значительно отличается от того же

слова 30-летней давности. Еще один парадокс заключается в том, что и систему

TQC, и систему TQM мы называем системой управления качеством, в то время как за

рубежом они различаются и по написанию, и по пониманию. Чем же отличаются

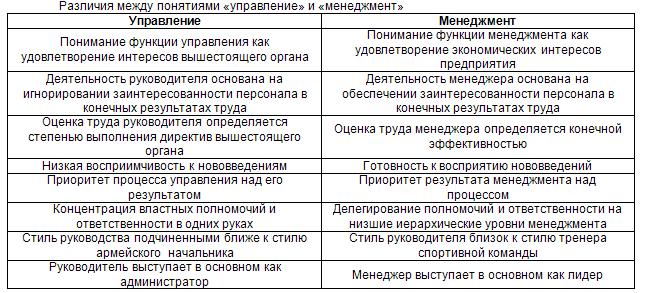

сегодня понятия «управление» и «менеджмент»? Различия между этими понятиями

(табл.1.) близки к реальной их интерпретации в области качества.

Исходя из такой интерпретации

указанных выше понятий, легко согласиться с новой версией ИСО 9000:2000, что

понятие «менеджмент качества» шире понятия «управление качеством». Можно

заметить, что сегодня на подавляющем большинстве российских предприятий

функционирует система управления качеством, а должна после выполнения

требований нового стандарта функционировать система менеджмента качества.

Следует ожидать, что через некоторое время в русском языке будут два разных по

значению общепризнанных понятий «управление» и «менеджмент».

Эффективное управление качеством

требует более четкого ответа на вопрос, каким конкретно качеством надо

управлять? На наш взгляд, в многочисленной литературе нет единого мнения по

понятиям управление, менеджмент, обеспечение, повышение, совершенствование,

планирование качества. Действительно, качество как объект исследования

изменяется по мере прохождения этапов жизненного цикла изделия и, очевидно, что

определение понятия качества на каждом этапе должно быть более точным, чтобы

его управление имело целевую направленность.

Дадим определение функций качества:

а) планирование потребительского

качества продукции — разработка с учетом рыночной конъюнктуры потребительских

требований к продукции и технического задания на ее проектирование,

б) формирование проектного качества

продукции — разработка на основании технического задания проектной документации

(с учетом унификации узлов и агрегатов), в максимальной степени обеспечивающей

выполнение установленных потребительских требований,

в) обеспечение качества продукции —

разработка на основании проектной документации на изделие нормативной и

технологической (с учетом метрологических требований) документации и подбор

(или проектирование и изготовление) технологической оснастки и технологического

оборудования, обеспечивающих начало производства собственной продукции,

г) контроль качества — оценка (в том

числе испытанием) соответствия качества продукции (в том числе и покупной),

технологических процессов и оборудования требованиям технической

(конструкторской, технологической, нормативной) документации,

д) сохранение качества — проведение

мероприятий, позволяющих постоянно обеспечивать качество продукции (в том числе

покупной) и процессов, соответствующих установленным или изменившимся

требованиям,

е) улучшение качества — разработка

мероприятий (методов, способов, проектов), повышающих существующий уровень

качества всех видов деятельности, влияющих на качество и себестоимость

продукции и процессов.

4.2 ЗАТРАТЫ НА УПРАВЛЕНИЕ КАЧЕСТВОМ

Затраты на управление качеством играют

важную роль в конкурентных позициях предприятия, определяя их.

Одна из наиболее полных структур затрат на управление

качеством была разработана А. Фейгенбаумом. В соответствии с ней эти затраты

могут быть разделены на три вида.

I.

Затраты производственной продукции.

Прямые затраты.

Предупредительные затраты – включают

затраты на планирование качества, подготовку контроля технических процессов,

работу с кадрами, оборудование, используемое для управления качеством,

мероприятия в рамках системы качества.

Оценочные затраты – на испытания и

приемочный контроль, лабораторные проверки измерительных приборов и их

обслуживание, самоконтроль, сертификацию, командировки к поставщикам для проверки

качества сырья и т.д.

Затраты из-за внутренних отказов в

пределах технологического процесса внутри предприятия: утилизация, переделка,

потери сырья и т.д.

Затраты из-за внешних отказов - на

устранение дефектов вне предприятия: доработку продукции, штрафы за низкое

качество в рамках юридической ответственности, потери от возврата и замены

продукции низкого качества.

Дополнительные

затраты.

Косвенные затраты-затраты на

дополнительные операции в технологии, связанные неуверенностью в качестве: на

материалы, оборудование и рабочую силу, излишне расходуемые из-за

несовершенства технологии.

Непредвиденные затраты – не

планируемые затраты из-за низкого качества продукции – судебные издержки,

снижение спроса и объемов сбыта.

II.

Затраты поставщиков и потребителей (затраты поставщиков аналогичны

затратам производителей продукции).

III.

Совместные затраты поставщиков и

производителей продукции.

Связаны с необходимостью создания системы обеспечения достоверной и оперативной

информацией о качестве объектов органов по сертификации, обществ потребителей,

посреднических фирм, органов, контролирующих безопасность населения и

окружающей среды, всех потребителей продукции. Включает затраты на

соответствующее оборудование и обмен информацией.

Система затрат на качество

представляет собой довольно «тонкий» механизм, разумное управление которым

может позволить предприятию извлечь немалые экономические выгоды.

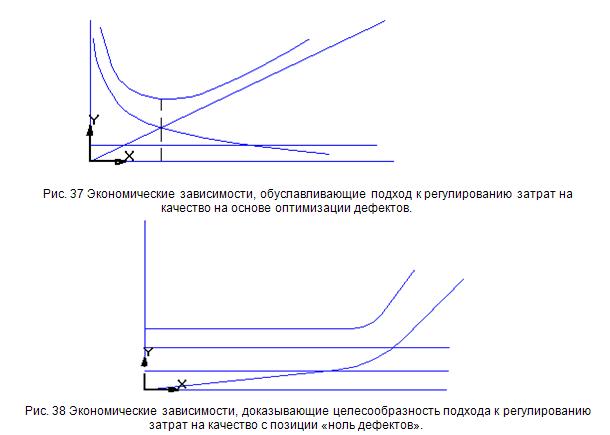

Существует два подхода к выработке

стратегии управления затратами на качество. Главное их отличие связано с

разными ориентирами при планировании приемлемого объекта отклонений параметров

реально созданного объекта от их номинальных значений. Традиционный подход,

который используется российскими предприятиями, сориентирован на определенное

экономически выгодную предприятию число таких отклонений – оптимальную

дефектность (рис. 37).

При другом подходе, который получил

распространение на ведущих фирмах мира (особенно японских), используется

концепция «ноль дефектов» как самая экономически выгодная. Такая стратегия

управления затратами на качество приводит к увеличению затрат на профилактику

дефектов (рис. 38).

Концепцию «ноль дефектов» предложил в 1964 г. президент

американского общества по управлению качеством Ф. Кросби. Эта концепция

базируется на Саратовской системе бездефектного изготовления продукции,

возникшей в 50 – е годы на предприятиях оборонной промышленности СССР.

Стратегия «ноль дефектов» предусматривает увеличение затрат на профилактику

дефектов в среднем в пять раз, что обеспечивает почти в два раза более

эффективную экономическую стратегию затрат на качество. Увеличивая затраты на

предупреждение отклонений, постепенно снижая их на контроль и проверку

качества, необходимо добиваться снижения затрат из-за внутренних и внешних

отказов так, чтобы общие затраты на качество снижались (табл. 17).

|

Вид затрат |

США |

Япония |

|

Предупредительные |

0,5 |

2,5 |

|

Оценочные |

4,5 |

3 |

|

На устранение дефектов |

20 |

7,5 |

|

Итого |

25 |

13 |

Вкладывать средства в качество

экономически выгодно для предприятия, так как это приводит не только к

повышению конкурентоспособности продукта и его оборота на рынках сбыта, но и

повышает фактическую производительность, снижает реальную себестоимость

производства. Самое же ценное и стратегически важное следствие повышения

качества – улучшение имиджа предприятия как выпускающего высококачественную

продукцию.